成人游戏 西南证券:赐与安图生物买入评级

西南证券股份有限公司杜晨曦近期对安图生物进行研究并发布了研究讲授《2024年三季报点评:24Q3功绩稳妥预期成人游戏,DRGs 2.0影响冉冉落地》,本讲授对安图生物给出买入评级,面前股价为45.38元。

安图生物(603658) 投资重点 事件:公司发布2024年三季报,前三季度商业收入33.80亿元(yoy+4.24%),归母净利润9.56亿元(yoy+6.13%)扣非归母净利润9.30亿元(yoy+6.69%)。2024年Q3公司商业收入11.73亿元(yoy+3.38%),归母净利润3.37亿元(yoy-5.18%),扣非归母净利润3.32亿元(yoy-3.99%)。 24Q3居品结构接续优化,毛利率培植彰着。盈利才智看,Q3毛利率66.8%,其中高毛利免疫会诊试剂营收占比提高,低毛利新冠联系业务营收占比着落,且高毛利化学发光仪器占比有所培植。单三季度销售用度率15.6%(-0.1pp),处理用度率4.8%(+1.1pp),研发用度率15.2%(+1.9pp),公司不断加强研发参预保险接续发展。 24Q3功绩稳妥预期,DRGs2.0影响冉冉落地。合座来看,24Q1-Q3受到套餐解绑的压力,收入端有所承压。2024年公司居品线更为完善,单机和活水线装机情况环比进一步改善,5月运转活水线装机运转增速,系国产替代加快。国际化学发光营销网罗现在有200+代理商,网罗搭建接续激动。 接续研发拓展新限制,IVD平台型企业行稳致远。公司赓续在试剂研发限制深耕细作,告捷诱惑了多项新系列居品,新获居品注册(备案)文凭60项,涵盖磁微粒化学发光法、化学发光微粒子免疫检测法、分子会诊等,检测神色掩饰本身免疫性疾病、腹黑联系疾病、个体化用药等,丰富了公司的居品系列,进一步培植了公司的品牌影响力。2023年4月,公司AutoLas X-1系列活水线凭借特有的狡计理念和便利性的使远程能最终脱颖而出,一举斩获2023年德国iF狡计奖。Autolas B-1系列活水线通过其高度的生动性,罢了了与各型号新仪器的无缝串联,罢了2000速生化分析仪永别与600速和200速的免疫分析仪进行解放串联扩张。在NGS居品线业务的布局上,公司诞生了郑州、上海双研发中心,以“基因测序+大数据”时间交融为握手,塌实激动基因测序产业国产化。24年前三季度公司A1及X1装机稳妥预期。 盈利预测与投资提议:预测2024-2026年归母净利润14.4、17.3、20.9亿元,对应增速18.3%、20.2%、20.9%,对应PE为18、15、12倍,估值性价比拟高,商量到公司在时间、居品、渠谈、品牌四方面的竞争上风,异日成长性凸起,保管“买入”评级。 风险教导:战术风险、竞争加重风险、新品放量不足预期风险、研发发扬不足预期风险。

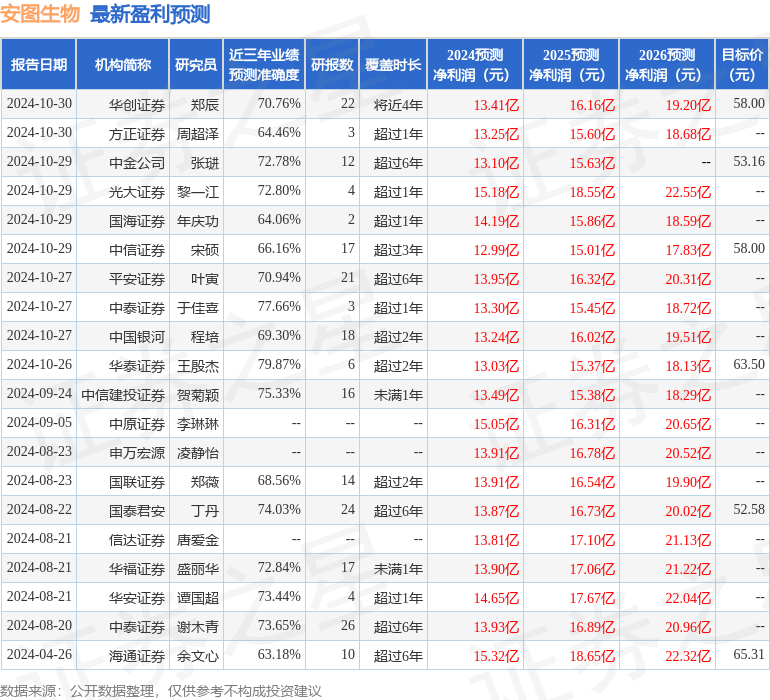

本站数据中心把柄近三年发布的研报数据计较成人游戏,华泰证券王殷杰研究员团队对该股研究较为深刻,近三年预测准确度均值为79.87%,其预测2024年度包摄净利润为盈利13.03亿,把柄现价换算的预测PE为20.26。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;畴昔90天内机构意见均价为57.67。

以上实质为本站据公开信息整理成人游戏,由智能算法生成,不组成投资提议。

快播三级片